În căutarea unui cadru standardizat pentru economia circulară

Despre economie circulară am mai vorbit ca fiind o soluție de piață pe care companiile o pot adopta, în funcție de industrie și model de business, pentru a-și minimiza impactul ecologic și, în cele din urmă, transforma afaceri în unele mai sustenabile.

Dar circularitatea nu vine cu o înțelegere unitară și, în timp ce am mai publicat pe această platformă câteva instrumente de măsurare/standarde specifice, nu sunt singurele.

În timp ce procesul de transformarea ar trebui să fie unul măsurabil pentru a putea determina și monitoriza progresul, iar în raport cu comunicarea, să asigure o concurență loială, companiile întâmpină din cauza lipsei de metrici și cadre standardizate. Devine astfel mai complicat să stabilească obiective, să facă analize comparative și de conformitatea, să raporteze și să comunice, în mijlocul unui peisaj de reglementare care evoluează rapid și inconsecvent.

Pentru a putea răspunde acestor provocări, Global Circularity Protocol for Business (GCP) propune o realiniere a cadrelor juridice existente și a standardelor internaționale pentru a sprijini o economie circulară, cu un cadru global unificat care să promoveze colaborarea intersectorială, alocarea eficientă a capitalului și elaborarea de politici publice aliniate la acest scop. Analiza cadrului identifică o serie de teme relevante, fiecare cu recomandări în raport cu provocările expuse anterior.

- O tranziție durabilă și justă dacă valorificăm circularitatea. Deși gradele de dezvoltare sunt diferite de la o regiune la alta, este necesară menținerea unui cadru de raportabil care să asigure comparabilitatea, în timp ce diferențe regionale sau sectoriale ar putea fi evidențiate permițând raportarea în raport cu praguri.

- Reținerea și maximizarea valorii resurselor dacă se implementează o viziune centrată pe resurse, cu accent pe întregul ciclu de viață, mai degrabă decât doar pe sfârșitul ciclului de viață. Standardele existente și măsurile derivate tind să se concentreze pe finalul ciclului de viață și nu acoperă indicatori măsurabili pentru decuplare și maximizarea valorii și indicatori pentru măsurarea impacturilor evitate (ex. refuzul, regândirea, reducerea intervențiilor).

- Factorii organizaționali pot contribui la accelerarea implementării de practici circulare: colaborarea, digitalizarea/datele, capacitatea de dezvoltare a competențelor și cunoștințelor, dezvoltarea uneir strategii pe termen lung, implicarea leadershipului. Deși sunt componente calitative, prezența lor se dovedește, potrivit cercetării, critică în raport cu circularizarea și ar trebui avute în vedere în cadrul de analiză tematică.

- Sunt necesare o evaluarea armonizată și metodele de risc pentru a sprijini finanțarea afacerilor și modelelor circulare. Modelele actuale sunt create pentru modele de afaceri liniare și nu au în vedere riscuri pe termen lung precum indisponibilitatea resurselor sau elemente financiar-contabile precum deprecierea. Un cadru unitar de raportare ar putea ajuta companiile în relația cu instituțiile financiare, în timp ce acestea ar trebui să își dezvolte modele de risc holistice, care să reflecte mai bine specificul economie circulare.

- Transparența lanțului valoric trebuie asigurată prin raportarea armonizată și consecventă. Standardele și cadrele existente nu dispun de metodologii și definiții standardizate pentru a măsura fluxurile directe (de exemplu, fluxurile care intră și ies din organizație) și indirecte de-a lungul lanțului valoric și limitează raportarea la fluxurile din interiorul granițelor organizațiilor.

- Pârghiile strategice de politică publică permit realizarea obiectivelor circularității prin felul în care încurajează sau, din contră, descurajează anumite direcții de dezvoltare:

- Cercetare și dezvoltare

- Schimbul de cunoștințe și informații

- Parteneriate

- Achiziții publice

- Ținte, monitorizare și date

- Responsabilitatea producătorului și a produsului

- Instrumente fiscal

- Standarde și transparență

- Factori ecosistemici mai largi completează pârghiile de politici publice

- Conștientizarea comportamentului, culturii și valorii

- Competențe și educație

- Tehnologie, digitalizare și date

- Infrastructură circulară și managementul resurselor

- Reducerea decalajului dintre cerere și ofertă

- Structură și guvernanță

- Colaborare internațională

- Echitate și tranziție

Puteți descoperi în detaliu, în raport, ce presupune fiecare dintre pârghii și factori în raport. La dezvoltarea lor putem contribui, direct și indirect, fiecare dintre noi. În paralel, în așteptarea unui standard holistic, cu elemente cantitative mai bune, companiile ar trebui oricum să măsoare intern toate demersurile în materie de circularitate.

Dreptul la reparare

O nouă săptămână, o nouă directivă, pentru că peste vară se publică actele adoptate la finalul mandatului de Parlamentul European în formula anterioară alegerilor din iunie, toate dosare negociate în ultimii ani.

Unul dintre acestea, din sfera economiei circulare, este cel cunoscut sub titulatura de dreptul la repare (right to repair – R2R). Practic, repararea ar ajuta ca închiderea buclei să se întâmple mai devreme, iar intenția Directivei tematice este să prelungească perioada de utilizare a bunurilor și în cele din urmă să reducă numărul cazurilor de eliminare prematură a bunurilor funcționale. Pentru ca acest lucru să fie posibil în condiții de Pieței Unice, sunt uniformizate și condițiile pentru operatorii europeni din această piață. Alegerile consumatorului în raport cu durata și starea de utilizarea a unui produs sunt determinate de factori multipli, însă Directiva încearcă să adreseze câteva ce țin de cerere și ofertă, atât în perioada de garanție a produsului, cât și în afara acesteia.

Instrumentele are vor fi disponibile pentru anumite categorii de bunuri, odată cu implementarea Directivei:

- Dreptul consumatorilor de a solicita producătorilor să repare anumite produse. Producătorii trebuie să pună la dispoziție piese de schimb și instrumente pentru a face repararea posibilă și nu pot folosi nicio clauză contractuală și nicio tehnică legată de hardware sau de software care să împiedice repararea bunurilor.

- Bunurile reparate în temeiul garanției vor beneficia de o prelungire suplimentară cu 12 luni a garanției legale. Consumatorii pot primi un dispozitiv de înlocuire pe durata reparării sau, dacă acesta nu poate fi reparat, pot să opteze pentru o produs recondiționat ca alternativă.

- O platformă europeană online (cu secțiune națională) de reparații pentru a conecta consumatorii cu reparatorii și vânzătorii de bunuri recondiționate din zona lor. Platforma va permite căutări în funcție de locație și standardele de calitate, ajutând consumatorii să găsească oferte atractive și sporind vizibilitatea pentru reparatori.

- Un formular european de informații privind repararea, pe care consumatorii îl vor putea solicita oricărui reparator, care să asigure transparența condițiilor de reparație și a costurilor și să faciliteze compararea ofertelor de reparații.

- Va fi elaborat un standard european de calitate pentru serviciile de reparații pentru a ajuta consumatorii să identifice reparatorii care se angajează să asigure o calitate superioară.

- Măsuri de promovare a reparării. Fiecare stat membru trebuie să ia cel puțin o măsură precum constituirea unui fond național, instituirea unor scheme de vouchere, alte măsuri de stimulare a reparării.

Cu termen de implementare 31 iulie 2026, directiva transmite mai multe semnale în piață operatorilor economici înainte să impună obligațiile menționate, respectiv că se va dezvolta treptat o piață pentru servicii de reparare, piese de schimb și produse recondiționate cel puțin pentru categoriile de bunuri care fac obiectul Directivei (anumite electrocasnice și echipamente IT, de folosință mai îndelungată). Dar pentru ca impactul acesteia să fie și mai amplu, este nevoie ca măsurile din Directivă, chiar înainte de transpunere, să fie completate de măsuri de conștientizare și stimulare a dezvoltării, ca pentru orice piață la început de drum.

O nouă economie – cum putem debloca un viitor durabil

O nouă economie – cum putem debloca un viitor durabil

Deși sunt indicatori socio-economici care ne arată că trăim cea mai bună perioadă din istorie (ex. sănătate, sărăcie, etc.), din alt unghi putem vedea că am depășit deja șase din cele nouă limite planetare esențiale pentru reglarea stabilității și rezilienței sistemelor de menținere a vieții de pe Pământ. Practic, în timp ce creștem, ne îndreptăm spre un potențial dezastru climatic care, la rândul lui, va genera și/sau exacerba alte probleme sociale. Pornind de la o imagine macro-sistemică a policrizelor, Raportul EY ne propune un reset, o transformare la nivel de principii economice, cu implicații societale profunde.

De la ce plecăm – de la crizele actuale, generate de defecte sistemice interconectate, tratate cu măsuri ineficiente:

1. Creștere nesustenabilă, atât din punct de vedere al impactului asupra mediului, cât și a inegalităților sociale

2. Consumul excesiv, generat de promovarea indicatorilor de creștere la nivel național și în corporații, în țările dezvoltate am depășit mijloacele ecologice disponibile

3. Economie liniară, generatoarea dependenței de materii primă și deșeuri, înrăutățind impactul ecologic

4. Miopia capitalului financiar, perpetuând compromisurile între durabilitate și obiectivele financiare

5. Viziune pe termen scurt, atât în companii cât și în raport cu politicile publice, care nu reușește să capteze măsuri transformaționale

6. Gândire izolată, ratând oportunități transformaționale care ar putea apărea la intersecția unor teme.

Operând la nivel sistemic, aceste modele nu pot decât să se auto propage, adâncind și problemele ecologice, în absența unor schimbări sistemice. Existe câteva modele transformaționale despre care este posibil să fi auzit (Doughnut economics, economie regenerativă, etc.) și ale căror idei le veți regăsi aici, pentru că Raportul le integrează într-o viziunea comună ghidată de un set de principii care să răspundă problemelor sistemice listate mai sus tot într-o manieră transformațională:

1. Suficiență, suficient pentru o viață bună, în limitele planetei

2. Circularitatea, cu alinierea producției și a consumului la natură

3. Gândirea sistemică, conectarea punctelor pentru a cataliza schimbarea sistemelor

4. Valoarea redefinită, cu omul și planeta în centrul creării de valoare

5. Echitate și justiție, cu prosperitate durabilă pentru toți

Printre actorii care pot perpetua modelele actuale sau, din contră, promova noile principii de transformare, se numără și companiile. Încurajate de sistemul actual să genereze creștere economică (nesustenabilă) și rentabilitate financiară bazată pe modele lineare, crește recunoașterea necesității de a transcende incrementalismul, iar inovatorii care implementează principiile noii economii apar din ce în ce mai mult pentru a contesta paradigmele tradiționale. Acestea, dincolo de contribuția la realizarea unui viitor mai locuibil pentru toți, asigură supraviețuirea și succesul pe termen lung al piețelor de capital. În cazul în care piețele nu reușesc să abordeze externalitățile care pun în pericol economiile în ansamblu, se expun riscurilor unei tranziții dezordonate în virtutea reglementării; cererea ascendentă a consumatorilor; perturbări ecologice, sociale sau geoeconomice; sau o combinație a tuturor acestora. Alternativ, implementarea acestor principii într-o schimbare transformațională, va duce la rezultate mai bune nu numai pentru societate și mediu, ci și pentru companii. Economia în ansamblu ar dezvolta instrumentele și abordările pentru a răspunde și a atenua impactul ecologic, social și economic. Schimbarea nu poate fi evitată, ceea ce este în jos este direcția în care merge economia și societatea și cât de dezordonată (chiar dureroasă) va fi perioada următoare. Prepare for safe landing, or not.

Adelina Dabu

Autor: Adelina Dabu

De la GRI la CSRD

De la GRI la CSRD

Standardele GRI (Global Reporting Initiative) era cele mai cunoscute utilizare pentru raportarea non-financiară înainte de apariția Corporate Sustainability Reporting Directive (CSRD) și a standardelor europene specifice; fără să fie obligatorii, standardele GRI ofereau structură și credibilitate unui raport de sustenabilitate. Au fost, în mare măsură, un punct de referință și pentru standardele europene (ESRS), dar UE a ales să vină cu propriul set de standarde pe structura ESG (mediu, social, guvernanță) despre care am mai scris aici.

Pentru a facilita tranziția utilizatorilor la noile standarde europene, GRI publică documentul CSRD Essentials, un document structurat care să faciliteze navigarea prins ESRS, în principal raportat la următoarele aspecte:

- Domeniul de aplicare, calendarul și interacțiunile cu standardele existente: CSRD extinde cerințele la numărul entităților incluse, extinde domeniul de aplicare al publicării informațiilor privind sustenabilitatea, cu criterii de includere și de punere în aplicare pentru companii.

- Formatul de raportare: CSRD integrează sustenabilitatea în raportarea anuală, combinând date financiare și nefinanciare și promovează raportarea digitală pentru accesibilizare.

- Aspecte juridice, norme de audit și supraveghere internă: CSRD se integrează cu celelalte reglementări existente la nivel UE, inclusiv cu Legea europeană a climei, cu Taxonomia și cu Directiva privind diligența necesară în materie de sustenabilitate a întreprinderilor (CSDDD). Raportarea în contextul subsidiarelor este importantă pentru companiile care au deja obligația să raporteze, companii mari, în general multinaționale. Pentru a asigura semnificația conținutului, pune accentul pe evaluarea pragului de semnificație și impune auditul extern.

- Întreprinderile mici și mijlocii (IMM-uri), procedurile de punere în aplicare și sancțiunile: directiva extinde, pe un orizont de timp mai extins, raportarea la IMM-uri, facilitând conformitatea prin perioade de tranziție și standarde simplificate.

Ghidul, dincolo de a prezenta cele mai importante elemente ale CSRD, prezintă într-o manieră vizuală ușor de urmărit, principalele arii tematice acoperite de ESRS.

Chiar dacă GRI va rămâne un standard cu relevanță directă doar în afara Europei (care va folosi exclusiv ESRS), integrarea între standarde este un proces care, într-o piață globală, se produce natural.

Dacă nu vă făcuserăți curaj să abordați raportarea CSRD, este un moment bun să începeți cu acest document.

Autor: Adelina Dabu

Harta reglementărilor europene în materie de sustenabilitate

Harta reglementărilor europene în materie de sustenabilitate

Cadrul de reglementare european, deși a aduc o valoare adăugată suplimentară în materie de protecție a mediului și promovare a economiei circulare, continuă să fie, de la distanță, pentru cele mai multe companii, un hățiș de reguli și principii greu de navigat. De la planurile strategice și obiectivele sectoriale, la directive și regulamente, toate au mai puțin sens privite individual și mai mult dacă avem o privire de ansamblu și o hartă cu toate elementele componente. Au realizat această hartă cei de la Danish Design Center, incluzând trei straturi de reglementare:

- Strategia (Pactul Verde European)

- Planurile de acțiune

- Legislația – directive pe care statele membre le-au transpus sau urmează, regulamente de directă aplicare, dar și taxonomia

Față de momentul la care a fost elaborată această hartă, unele dintre acte au fost deja adoptate, inclusiv cu modificări punctuale, dar cadrul de referință rămâne același și, în timp ce unele dintre acte vor fi nuanțate prin transpunerea la nivel național, direcțiile rămân aceleași; aceleași pentru care companiile trebuie să se pregătească deja, aceleași unde se găsesc oportunitățile pentru un upgrade al afacerii existente sau pentru un start-up.

Despre unele am scris deja în detaliu, pe celelalte le găsiți pe site-urile instituțiilor europene. S-ar putea să pară copleșitoare câteva sute de pagini, dar problemele complexe nu au întotdeauna soluții simple. Odată ce navigați prin aceasta, o să vină ușor să vă desenați una mai țintită pentru propriile nevoi.

Câteva referințe directe după ce vă familiarizați cu harta:

- Planul european de acțiune pentru economia circulară

- Cadrul de monitorizare pentru economia circulară

- Taxonomia europeană pentru activități durabile

- Standardele europene de raportare privind durabilitatea (ESRS)

- Regulamentul privind ambalajele și deșeurile de ambalaje

- Directiva privind diligența necesară în materie de durabilitate a întreprinderilor (CSSD)

- Propunerea de Directivă privind afirmațiile legate de mediu (în proces decizional)

Autor: Adelina Dabu

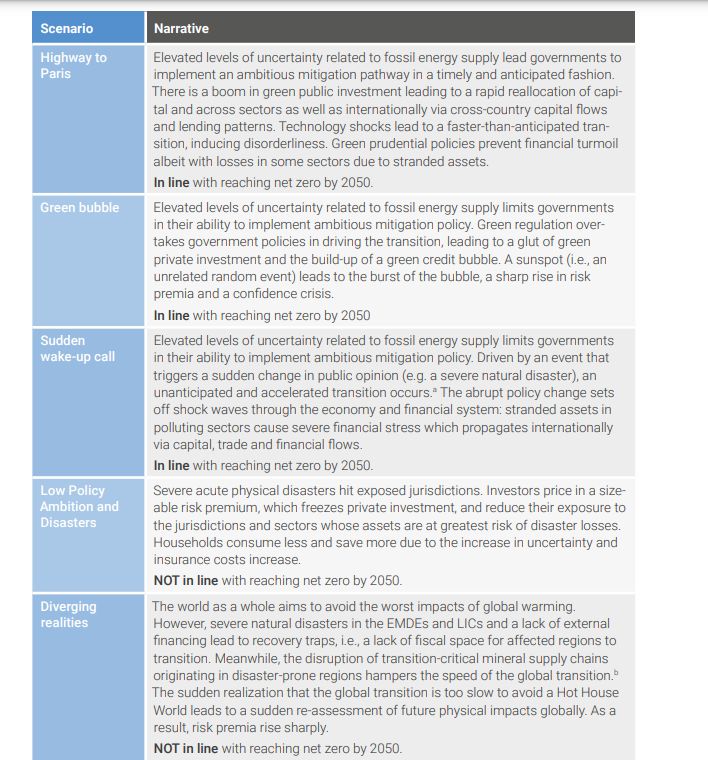

Peisajul de risc climatic

Peisajul de risc climatic

Pornind de la rolul central al instituțiilor financiare în tranziția climatică, Climate Risk Landscape 2024, raport al UNEP – FI, reprezintă o resursă cuprinzătoare de analize ale instrumentele disponibile pentru a evalua riscurile climatice fizice și de tranziție și pentru a spori rezistența sistemului financiar la efectele aferente. Dincolo de a fi relevante în raport cu instituțiile financiare care pot, în raport fondurile pe care le pun pe piață, să direcționeze acțiunile companiilor finanțate spre unele mai verzi și/sau sustenabile, chiar potențialii clienți ar trebui să își evalueze propriile riscuri climatice dacă vor o afacere care să reziste creșterii temperaturilor, fenomenelor extreme și schimbărilor din piață generate odată cu acestea. Reziliența este ceea ce putem obține prin mitigarea, de către toți actorii, a riscurilor climatice – limitarea daunelor în cazul manifestării schimbărilor climatice. Cu acest sentiment de urgență în minte, necesitatea ca instituțiile financiare să evalueze cu acuratețe și să răspundă la implicațiile financiare ale schimbărilor climatice, care se manifestă într-o multitudine de forme, a devenit tot mai stringentă. Transparența în piață și construirea unei punți solide cu instrumentele financiare din industrii sunt prioritare în acest moment.

Sunt 5 tendințe care marchează această piață, în plină transformare:

- Îmbunătățirea colaborării (sinergice) prin parteneriate între industrii

Fragementarea cadrelor și instrumentelor de evaluare nu este doar copleșitoare, dar lasă multe spații neacoperite în și între sectoare.

- Apariția funcționalităților (emergente) pentru cererile de conformitate cu reglementările și de testare la stres

În contextul de reglementare și de publicare a riscurilor și oportunităților legate de climă, instituțiile financiare se confruntă cu o presiune tot mai mare din partea cerințelor de reglementare, inclusiv cu obligația de raportare. Cele mai importante cadre de publicare a informațiilor sunt IFRS S2 Climate-related Disclosures / TCFD, Taxonomia UE și CSRD și tot mai multe instrumente au integrat teste de stres. Dincolo de ceea ce raportezi, este important cum starea de fapt va reacționa odată cu materializarea riscurilor climatice.

- Integrarea sporită a tehnologiilor de inteligență artificială în instrumentele climatice

Rolul AI este multidimensional – permite furnizorilor de instrumente climatice să maximizeze datele și informațiile existente, să ofere capacități de identificare a zonelor cu risc ridicat, să elaboreze mai bine strategiile de adaptare și chiar să prezică dezastre naturale, cum ar fi inundațiile și incendiile, cu o precizie mai bună. Prin utilizarea acestui tip de instrumente și companiile își pot determina cu o precizie mai mare expunerea la riscurile specifice.

- Inovație cu surse deschise și acces îmbunătățit la date prin intermediul platformelor de colaborare

Toată lumea are de câștigat din date deschise. Pe măsură ce guvernele, universitățile și ONG-urile publică date cu relevanță pentru schimbările climatice, acestea pot fi folosite de companii pentru o mai bună determinare și mitigare a riscurilor climatice. Dintre exemplele de compendii de date deschise, amintesc Climate Knowledge Portal al Băncii Mondiale și Resilient Planet Data Hub al Universității din Oxford.

- Input de date îmbunățățit, ipoteze rafinate, diverse funcționalități și acoperiri pentru o analiză cuprinzătoare

Instrumentele sofisticate precum cele de AI amintite pot fi cu adevărat utile în măsura în care inputul de date este de calitate și acoperirare este suficient de amplă. Instrumentele de analiză a riscurilor climatice se concentrează din ce în ce mai mult pe precizia datelor introduse, pe amploarea și granularitatea ipotezelor și pe perfecționarea continuă a modulelor de produse. Scenariile pe termen lung sunt suplimentate de scenarii pe termen scurt.

Cu toate aceste tendințe pozitive care pun premisele unei mai mari transparențe și a unei evaluări mai bune a riscurilor climatice pentru companii și pentru sectorul financiar care le susține, rămân câteva provocări:

- Analiză sectorială specifică: unele sectoare, cum ar fi sectorul agricol și cel imobiliar, prezintă un set distinct de complexități în evaluarea riscurilor, din cauza sensibilității lor la variabilele climatice și a dependenței de locațiile geospațiale. De exemplu, poate fi dificil să se cartografieze locațiile tuturor fermelor și locațiilor pentru o companie agricolă și să se evalueze pericolele locale ale tuturor activelor individuale în parte, cu tot cu implicațiile locale.

- Evaluarea activelor nelistate: evaluările de risc pentru activele necotate și pentru IMM-uri sunt mai dificil de abordat, în principal din cauza lipsei de date și a indisponibilității acestora.

- Analiza lanțului de aprovizionare: în special atunci când se iau în considerare interdependențele și potențialul de impact în cascadă, cu specificități (multi)sectoriale, diversitate de locații și tipuri de companii.

Autor: Adelina Dabu

Accelerarea economiei circulare în Europa – stare și perspective

Uniunea Europeană și-a asumat, ca parte din angajamentul pentru neutralitate climatică, inclusiv să facă tranziția de un model liniar de dezvoltare economică, caracterizat de consumul ridicat de materii prime și durata scăzută de viață a produselor, la unul circular. Adoptarea unui model ar permite decuplarea creșterii economice de resurse naturale, cu beneficii atât asupra impactului de mediul (schimbări climatice, poluare, biodiversitate), cât și a rezilienței lanțurilor de aprovizionare europene, în prezent dependențe substanțial de cele globale, în timp ce consumul continuă să crească.

Agenția Europeană de Mediu (EEA)face o analiză a stării de fapt a economiei circulare în UE (Accelerating the circular economy in Europe) și propune o serie de direcții de acțiune care să accelereze acest proces de transformare socio-economică.

Pornind de la un grad de circularitate de 11.5% (2022), deși a integrat în buclă mai multe materiale reciclate decât alte regiuni, progresul în Europa este limitat și piețele de tranzacționare ale acestor materiale secundare nu sunt încă funcționale. Asigurarea unei durate de viață mai lungi pentru produse este firul roșu al abordării europene, viabil în măsura în care, la nivel sistemic, sunt îndeplinite o serie de criterii, ilustrate alăturat. Fiecare dintre aceste puncte are, în funcție de industrie, potențial de creștere a gradului de circularitate.

Ținând cont de ciclul de viață și de tiparele de consum, circularitatea ar trebui să fie ghidată de următoarele principii:

- Sigur și durabil din proiectare

- Producție eficientă și suficientă

- Consum responsabil

- Utilizare mai bună și mai îndelungată a produselor

- Deșeurile ca resursă

Fiind vorba de acțiuni pe întregul lanț de valoare, procesul de transformare este complex, implicând numeroși actori și niveluri de acțiune. Nivelul UE este cel care dă o direcție strategică și adoptă o serie de reglementări care împreună constituie un cadru de acțiune, dar elementele concrete de implementare rămân la actorii economici din proces, dar și la consumatori din poziția lor de formatori ai cererii.

Un cadru de referință pentru a determina acțiuni de circularizare este centrat pe consumator, respectiv utilizarea produsului. Fiecare dintre direcțiile de acțiune propuse vine și cu exemple concrete de implementare.

Mai mult, la nivel de obiceiuri de consum, resursele ar trebui redirecționate către:

- Consum mai bun, de produse și servicii cu impact mai redus asupra mediului

- Consum diferit în raport cu proprietatea produselor

- Consum limitat la ceea ce este necesar pentru reducerea risipei și asigurarea unei durate mai lungi de utilizare

În timp ce abordarea ar putea părea direcționată către responsabilizarea consumatorului, este în egală măsură un cadru de referință pentru oportunitățile pentru companii în arhitectura circulară odată cu schimbarea percepției asupra valorii bunurilor măsurate și prin impactul pe care îl generează asupra mediului.

Ca orice proces de transformare, dacă nu îl măsurăm, nu știm dacă suntem pe drumul cel bun, mai accelerăm sau mai ajustăm. Tot EEA ne propune, într-o inițiativă distinctă, un set de indicatori de referință – până se consolidează un astfel de set de date la nivel național, companiile pot începe deja să experimenteze cu date tematice și folosi în raportarea non-financiară.

Autor: Adelina Dabu

Nu suntem pregătiți pentru a face față riscurilor climatice, dar am putea să ne pregătim

Majoritatea pericolelor climatice din Europa vor continua să crească în secolul XXI, dar amploarea și ritmul schimbărilor depind de eforturile globale de reducere a emisiilor de gaze cu efect de seră. Practic este prea tarziu să schimbăm complet direcția în care merge clima, dar îi putem a atenua efectele și ne putem ajusta astfel încât să minimizăm impactul fenomenelor extreme asupra economiei și vieții în general.

La ce să ne asteptam? Valurile de căldură și secetele prelungite sunt în creștere odată cu schimbările climatice și în Europa Centrală și de Est. Acest lucru poate duce la crize acute, cum ar fi incendii de vegetație pe scară largă, defecțiuni ale infrastructurii critice, pene de curent și efecte majore asupra sănătății și economiei. Secetele prelungite cauzează daune economice importante în numeroase sectoare și pot degrada grav resursele de apă de care depind oamenii, agricultura, industria, centralele electrice, transportul fluvial și ecosistemele. Se traduc în costuri materiale și umane.

Într-o analiză de amploarea, Agenția Europeană pentru Mediu, identifică 36 de riscuri climatice majore pentru Europa în cadrul a cinci grupuri mari (cu capitole dedicate):

- ecosisteme,

- hrană,

- sănătate,

- infrastructură,

- economie și finanțe.

Mai mult de jumătate dintre riscurile climatice majore identificate în raport (21 din 36) necesită mai multe acțiuni imediate, iar opt dintre acestea sunt deosebit de urgente, în principal pentru a conserva ecosistemele, pentru a proteja populația împotriva căldurii, pentru a proteja populația și infrastructura împotriva inundațiilor și a incendiilor.

În funcție de domeniul în care acționați, lista de urgențe poate reprezenta un compas de prioritizare a acțiunilor și investițiilor, dar fără să uităm că există o conexiune puternică între aceste teme, ceea ce generează riscuri în cascadă, deci în realitate putem prioritiza, dar nu putem ignora complet anumite arii.

De exemplu, ecosistemele, cluster în care sunt identificate și cele mai urgente teme, oferă servicii multiple oamenilor și societății. Riscurile pentru ecosistemele terestre, de apă dulce, marine și costiere, au un potențial ridicat de propagare în cascadă către alte sectoare și domenii de politică; securitatea alimentară, securitatea apei și sănătatea umană.

Cu relevanță directă pentru România, de exemplu, principalele pericole legate de climă pentru ecosistemele terestre și de apă dulce includ secete mai lungi și mai severe, încălzirea, modificări ale tiparelor de precipitații și creșterea incendiilor forestiere. Aceste pericole, în combinație cu opțiunile și practicile nesustenabile în materie de gestionare, pot determina modificări ale compoziției speciilor din cauza schimbărilor în habitatele adecvate, a mortalității forestiere, a sănătății solului modificate și a creșterii numărului de specii alogene invazive și a focarelor de insecte. Despre riscurile legate de apă în România am mai scris aici.

Mai departe, în zona de hrană, culturi eșuate și randamentele reduse reprezintă deja un risc critic în anii de secetă prelungită și căldură excesivă. Situația regională specifică este determinată de frecvența secetei și de condițiile hidrologice, variabile cu risc semnificativ de înrăutățire în cazul României.

Riscurile asupra infrastructurii nu sunt de ignorat și este suficient să ne uităm la infrastructura energetică și impactul, de exemplu, asupra infrastructurii hidroenergetice, deja afectată de secetă.

Riscurile asupra lanțurilor de aprovizionare, locale, europene și globale sunt poate cele mai ușor de vizualizat pentru companii; fie că este vorba de o secetă care compromite o materie primă importantă, de o un drum blocat de o inundație care împiedică un produs care să ajungă la destinație sau de creșterea prețurilor la apă. Business as usual nu mai este un scenariu plauzibil odată cu materializarea unora dintre riscurile identificate de raport.

În cele din urmă, schimbările climatice prezintă un risc sistemic pentru sistemul macroeconomic, bugetar și financiar și pentru economia reală, cu efecte care depășesc atât frontierele, cât și sectoarele. Transferul probabil al riscului din sectorul privat către sectorul public va amplifica impactul schimbărilor climatice asupra finanțelor publice.

Raportul pune pe masă propuneri de politici europene și naționale pentru fiecare dintre ariile identificate și o evaluare a riscurilor de întrerupere a activității în sectoare industriale cheie din Europa din cauza întreruperilor lanțului de aprovizionare pentru materii prime sau componente critice din afara Europei.

Dincolo de acestea, pe care vă invit să le aprofundați, impactul schimbărilor climatice este direct sau indirect asupra celor mai multe dintre domeniile de politici. Implicit, și de afaceri. În plus, riscurile climatice depășesc ritmul de elaborare și de punere în aplicare a politicilor UE, iar întârzierea la nivel național este și mai mare dacă luăm în considerare termenele de transpunere sau implementare. Companiile, mai agile, ar putea să compenseze cel puțin parțial acest decalaj. Totodată, devine clar, dacă nu era deja, din felul în care este vizualizată interacțiunea dintre diferite riscuri, că este nevoie de o abordare sistemică în ceea ce privește adaptarea și consolidarea rezilienței pentru a depăși silozurilor sectoriale. Și de cooperare – așa cum riscurile sunt interconectate ca parte a unui sistem, nici soluțiile nu pot veni fără cooperare între diferite domenii și diferiți actori.

Autor: Adelina Dabu